What's new

- 2023.04.18 最新サービスメニュー掲載のお知らせ

- 2022.09.01 太陽光仲介アドバイザリー実績No.29

- 2022.08.23 太陽光仲介アドバイザリー実績No.28

- 2022.08.19 サロン型サウナトレーラーハウスご提案書

- 2022.08.17 農業シェアリング提案書完成のお知らせ

- More Views

太陽光発電所診断のご案内

密かに増え続ける太陽光セカンダリー(既設)発電所のデューデリ―診断サービス

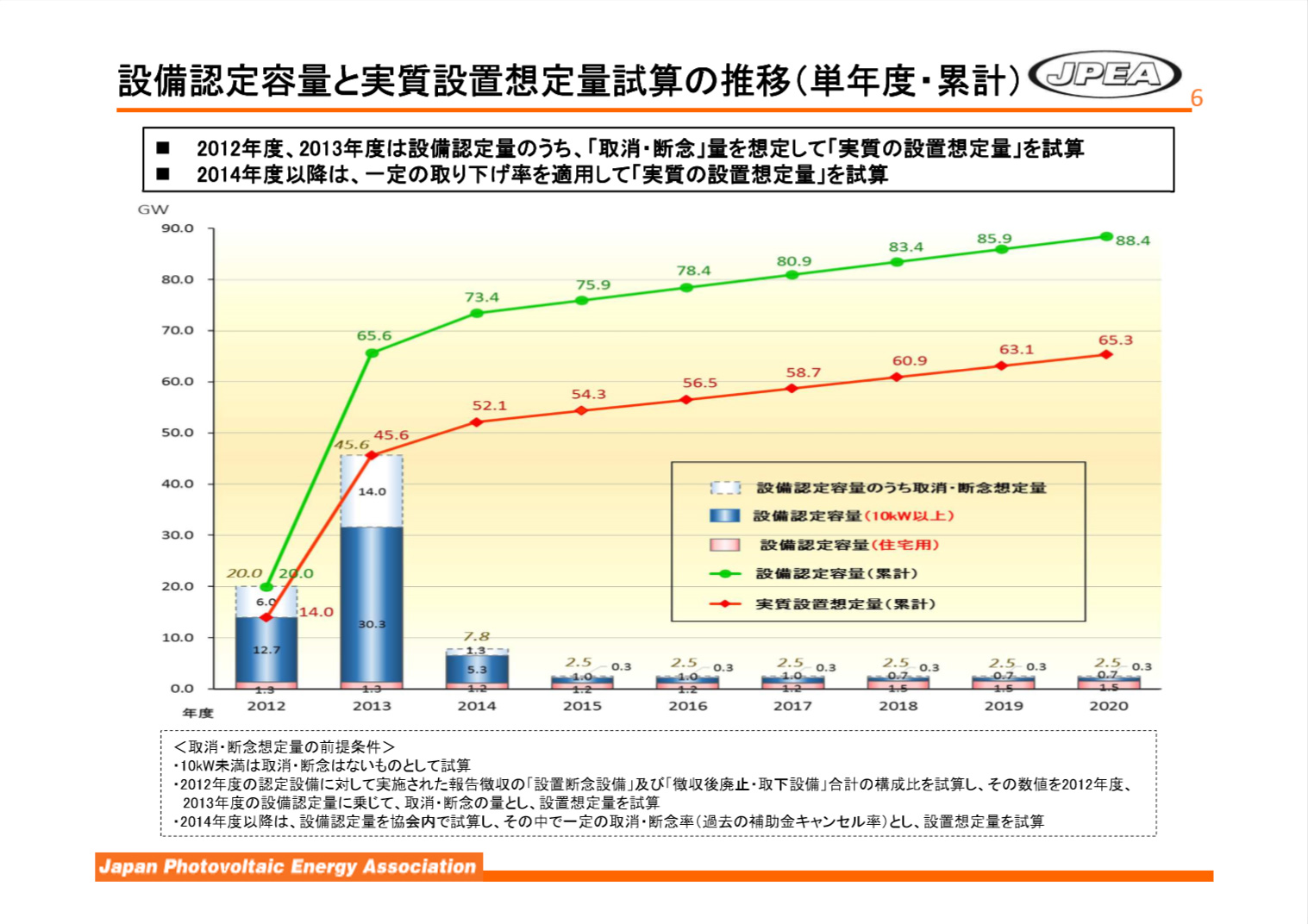

関係省庁公表データ及びJPEAの見通し資料により2020年までに太陽光累計導入量65gwに達すると当社では予測しております。

特に、約50kw(低圧)から2000kw未満の太陽光が数多く、市場にあると言われております。

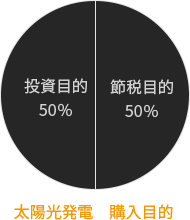

購入目的別に見たセカンダリーマーケットの需要

プレイヤーの体感ベースで考えると、太陽光発電の購入目的の半分は節税目的であると考えられます。故に、2016年度以降、新設太陽光単体マーケットでの下降局面と共にセカンダリーマーケットは興隆を迎えると予測されます。

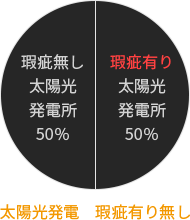

多い潜在施工瑕疵

同様に体感ベースではありますが、施工及び地権(不動産ベース)での瑕疵のある発電所はおよそ半分に達すると予測されます。多くはEPC業者の知識不足に由来すると考えられます。

これらが今後のマーケットに与える影響は大きいです。

資料分析を行い、瑕疵が発見された場合、関係省庁や地権関係者の現場インタビューを通じて、発電所最適化への道筋を提案する、弊社独自のサービスになります。

数多くの発電所建設コンサルティングを行ってきた弊社独自のサービスになります

メガソーラー関連法案

メガソーラー関連法案リーガルチェック

当社のDDは4つの領域から分析を行い

改善点を明らかにします

- 不動産面

- 不動産の権利関係を洗い出し、適法化されているかどうかを診断致します。特に、市道占有許可や里道水道の契約の適切化に関する提案はクライアントより高い評価を頂いております。

また当社の実績事例として、賃借権だった契約を地上権契約変更に説得した事例もございます。

また隣地の地主と交渉を行い、隣地を買い上げることで日照状況を改善した事例もございます。

- 土木面

- 土木の現在の状況を詳細に現場で当社スタッフが調査し、また当時の施工会社にヒアリングを行い、保証関係を含め、改善点をご提案致します。

- 関係法令面

- 関係省庁にヒアリングを行うことで、発電所が遵法化されているかどうかを診断致します。

また、されていない場合、改善・解決策をご提案致します。

- 設備面

- 設備の状況を現場で調査し、またメーカーの保証状況も考慮の上、改善策をご提案致します。